Aposentadoria e pensão

Atualizado em

Aposentadoria por incapacidade

A aposentadoria por incapacidade permanente será precedida de licença para tratamento de saúde, por período não excedente a 24 (vinte e quatro) meses e ocorre quando o (a) servidor (a) for acometido (a) de uma doença que o (a) incapacite para o desempenho das atribuições do cargo.

Caso seja constatada, a qualquer tempo, a impossibilidade de reversão da condição e não for possível a readaptação, ou ainda, expirado o prazo de 24 meses de afastamento pela mesma enfermidade, ou doenças correlatas, será sugerida a aposentadoria por incapacidade.

É importante destacar que a Junta Oficial poderá propor a aposentadoria por incapacidade a qualquer momento, mesmo antes de completados os 24 meses de afastamento por motivo de saúde, ininterruptos ou não, uma vez confirmada a impossibilidade de retorno à atividade. Será obrigatória a realização de avaliações periódicas para verificação da continuidade das condições que ensejaram a concessão da aposentadoria.

No caso de servidor (a) nomeado (a) para vaga destinada à pessoa com deficiência, a limitação que levou ao seu ingresso em órgão público não poderá por si só ser motivo de aposentadoria por incapacidade, devendo ser observado se a sua capacidade laborativa foi agravada por doença, lesão ou pelo exercício do cargo, função ou emprego.

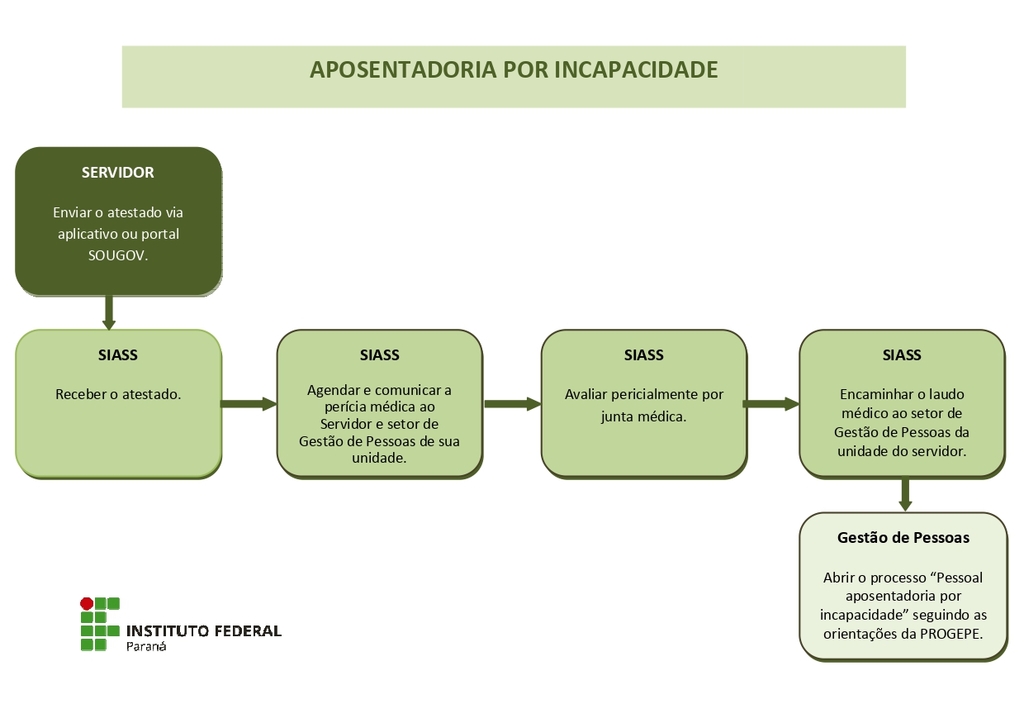

Confira infográfico que lista os procedimentos necessários:

Avaliação para isenção de imposto de renda

A isenção de imposto de renda sobre rendimentos de aposentadoria ou pensão de pessoa física deverá ser atestada em laudo pericial emitido por serviço médico oficial da Unidade do SIASS e ocorre na presença das seguintes condições: tuberculose ativa, alienação mental, esclerose múltipla, neoplasia maligna, cegueira, hanseníase, paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, hepatopatia grave, estados avançados da doença de Paget (osteíte deformante), contaminação por radiação, síndrome da imunodeficiência adquirida, com base em conclusão da medicina especializada, mesmo que a doença tenha sido contraída depois da aposentadoria ou reforma. Inclui, também, aposentadoria motivada por acidente em serviço e moléstia profissional.

A unidade SIASS ou serviço de saúde do órgão convocará o (a) servidor (a) aposentado (a) ou pensionista que solicitou isenção de imposto de renda para submeter-se a avaliação pericial, devendo o solicitante apresentar relatórios e resultados de exames que comprovem a existência da doença.

O laudo pericial deverá conter o nome da doença conforme especificado em lei, bem como a data em que a enfermidade foi comprovada por relatório, exames e/ou cirurgia. Deverá ser observado o disposto no § 5º do art. 6º da Instrução Normativa RFB nº 1500, de 29 de outubro de 2014 da Secretaria da Receita Federal do Brasil ou as normas que a substituírem, para definição dos dados que obrigatoriamente devem se fazer presentes no referido laudo.

A isenção de imposto de renda é exclusiva aos proventos de aposentadoria, reforma ou pensão, no caso de pensionista, exclui-se a moléstia profissional e acidente em serviço. A avaliação pericial para isenção de imposto de renda previsto no art. 6º, XIV e XXI, da Lei nº 7.713, de 1988 deverá vincular-se ao determinado nos Atos Declaratórios da Procuradoria-Geral da Fazenda Nacional – PGFN nº 03/20216 e 05/2016, em razão da jurisprudência consolidada do Superior Tribunal de Justiça, respectivamente (i) que a isenção de IRPF deve ser reconhecida em favor dos portadores do “ gênero patológico” ‘ cegueira’, seja ele binocular ou monocular, desde que constatada por perícia médica oficial e (ii) a isenção de imposto de renda sobre proventos de aposentadoria, reforma ou pensão percebidos por portadores de moléstias graves não há necessidade de comprovação da manutenção dos sintomas ou recidiva da enfermidade nem a indicação de validade do laudo pericial para aqueles portadores.

A partir de agora, o fato de a Junta Médica constatar a ausência de sintomas da doença pela provável cura não justifica a revogação do benefício, tendo em vista que a finalidade é diminuir os sacrifícios dos aposentados, aliviando-os dos encargos sobre os proventos.

Considerando a tese firmada pelo STJ e os casos concretos que lhe foram submetidos à apreciação, afirma-se que é possível a concessão da isenção ao servidor (a) aposentado (a) ou pensionista cujo requerimento administrativo foi anteriormente indeferido por não apresentar sinais de doença ativa à época, desde que a perícia médica oficial constate que, de fato, o servidor já fora acometido por uma das doenças graves elencadas na lei, que ensejam o benefício da isenção do imposto de renda.

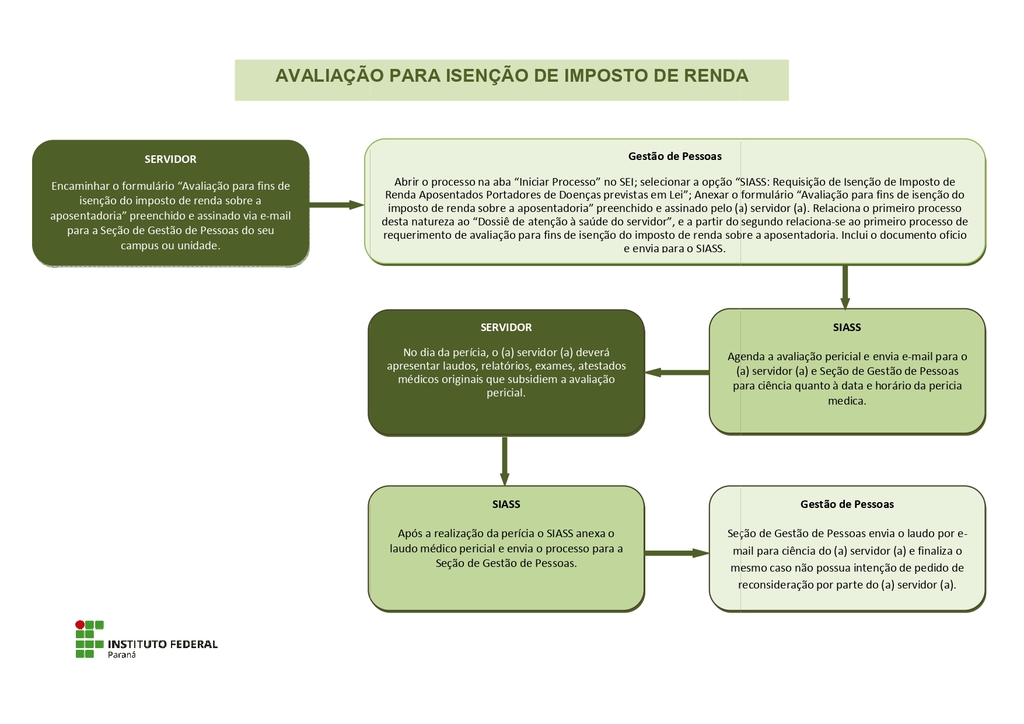

Confira o Infográfico que lista os procedimentos necessários:

Em caso de discordância com o resultado da avaliação pericial, o (a) Servidor (a) poderá interpor um pedido de reconsideração, que será dirigido à autoridade que houver proferido a decisão sendo a avaliação realizada pelo mesmo perito ou junta oficial. Para isso é necessário que preencha o formulário “pedido de reconsideração” e encaminhe para a Seção de Gestão de Pessoas. O prazo para interposição de pedido de reconsideração é de 30 dias, a contar da publicação ou da ciência da decisão pelo interessado. Em última instância, persistindo a discordância, é possível solicitar recurso, que deverá ser encaminhado a outro perito ou junta, distinto do que apreciou o pedido de reconsideração. Para isso é necessário que o (a) servidor (a) preencha o formulário “pedido de recurso” e encaminhe o processo para a Seção de Gestão de Pessoas do campus ou unidade que o servidor é vinculado. O prazo para interposição de pedido de recurso é de 30 dias, a contar da publicação ou da ciência da decisão pelo interessado.

Para consultar a base do conhecimento, acesse o SEI.

Formulários:

- Formulário – Avaliação para isenção de imposto de renda

- Formulário – Reconsideração

- Formulário – Recurso

Base legal

§§ 1º, 2º, 3º, 4º e 5º, da Lei nº 8.112, de 1990, alterada pela Lei nº 11.907, de 2009.

EMENDA CONSTITUCIONAL Nº 103, DE 12 DE NOVEMBRO DE 2019.

Manual de Perícia Oficial em Saúde do Servidor Público Federal, 3ª Edição, Ano 2017.

Base legal

- Lei n° 11.052/2004;

- Lei n° 7.713/1988;

- Lei n° 9250/1995;

- Decreto n° 3000/1999;

- Ato Declaratório Interpretativo – Secretaria da Receita Federal/SRF n° 11/2006;

- Atos Declaratórios da Procuradoria-Geral da Fazenda Nacional – PGFN n° 03/2016 e n° 05/2016;

- Nota Técnica n° 4907/2018-MP;

- Manual de Perícia Oficial em Saúde do Servidor Público Federal, 3ª Edição, Ano 2017.